Inhalt

Michael Raber

Geschäftsführer

Ihr Spezialist für IT-Beratung und -Betreuung.

CSRD Nachhaltigkeitsrichtlinie der EU – Was ist zu tun?

Die CSRD (Corporate Sustainability Reporting Directive) der EU stellt Unternehmen vor Herausforderungen, die aber bei richtiger und pragmatischer Herangehensweise auch für den Mittelstand und sogar KMU’s vernünftig zu lösen sind. Schließlich liegt es auch im Interesse des Unternehmens nachhaltig zu agieren. Was kurzfristig ein notwendiges Übel ist, wird sich mittelfristig sicher in einen Wettbewerbsvorteil wandeln.

Im folgenden Beitrag werden die wichtigsten Fragen zur CSRD geklärt. In diesem Zusammenhang wird teilweise auch der Begriff ESG (Environmental, Social, Governance) verwendet. ESG ist ein Rahmen, der nachhaltige Aktivitäten von Unternehmen in die drei Bereiche Environmental, Social und Governance einteilt.

Was ist ESG oder CSRD?

Zur Begriffsbestimmung nochmals die beiden Abkürzungen CSRD steht für Corporate Sustainability Reporting Directive – also einen Bericht über die Nachhaltigkeitsaspekte, die sich aus dem Handeln eines Unternehmens ergeben. ESG steht für die Bereiche, in denen ein Unternehmen diese Informationen berichten muss: Umwelt, Soziale Verantwortung und Führung. Unternehmen, die bestimmte Kriterien erfüllen, werden verpflichtet, Informationen über Nachhaltigkeitsaspekte ihres Handelns offenzulegen. Dabei möchte die EU mit der CSRD die Qualität und die Relevanz der veröffentlichten Nachhaltigkeitsinformationen mit denen des Jahresabschlusses gleichstellen und somit Unternehmen zu nachhaltigerem Verhalten bewegen. Das CSRD-Reporting muss somit gewissen Standards entsprechen.

Wer ist vom ESG Reporting betroffen?

Grundsätzlich kann man sagen: Jedes Unternehmen ist betroffen – irgendwann. Zunächst betrifft es Großkonzerne und Unternehmen, die an der Börse gelistet sind. Betroffen sind Unternehmen, die folgenden Kriterien erfüllen:

- Große Unternehmen, die zwei von drei Merkmalen erfüllen:

1. Bilanzsumme > 20 Mio €

2. Nettoumsatzerlöse > 40 Mio €

3. Durchschnittliche Zahl der während des Geschäftsjahres beschäftigten Mitarbeiter > 250

- Kleine und mittlere Unternehmen, die zum Handel an einer geregelten Börse in einem Mitgliedsland der EU zugelassen sind. Als kleines oder mittleres Unternehmen gelten Unternehmen, die zwei der folgenden drei Grenzwerte erfüllen:

1. Bilanzsumme > 350T €

2. Nettoumsatzerlöse > 700T €

3. Durchschnittliche Zahl der während des Geschäftsjahres beschäftigten Mitarbeiter > 10 - Unternehmen, aus nicht EU-Ländern, die in der EU tätig sind, auf die folgendes zutrifft:

1. Nettoumsatz von 150Mio €

2. ein Tochterunternehmen oder eine Zweigniederlassung in der EU

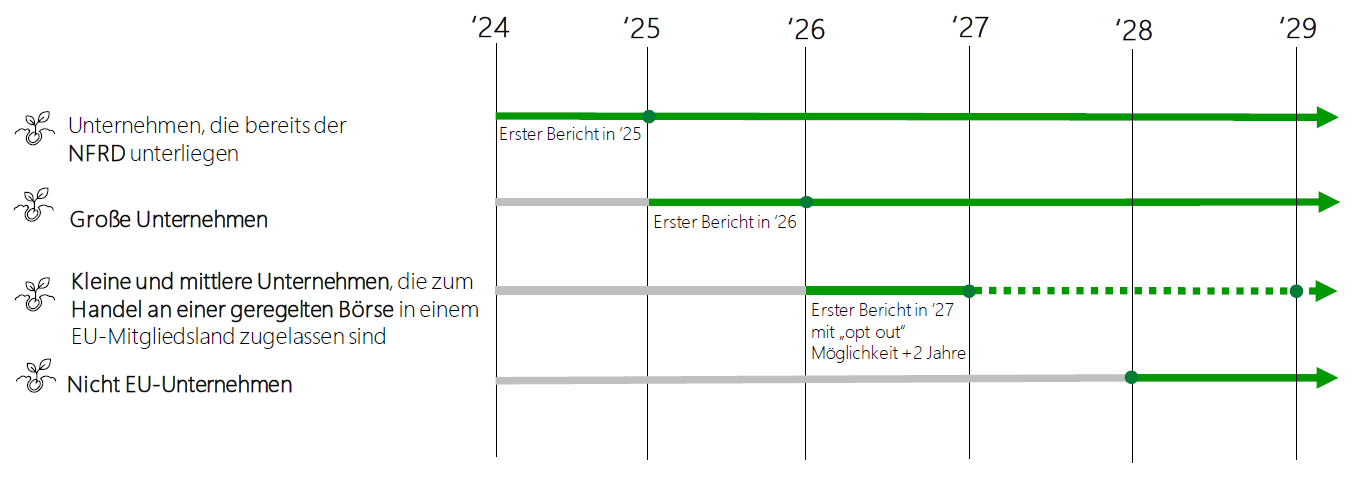

Die Einführung der erstmaligen Berichtspflicht wird gestaffelt erfolgen: Für große Unternehmen, die noch nicht der Vorgängerrichtlinie NFRD („Non Financial Reporting Directive“) unterliegen, wird der erste Bericht 2026 für das Jahr 2025 fällig.

©2023 HYPT: Ab wann müssen Unternehmen berichten?

Auch wenn hier im Umfang der Berichtsdaten gegebenenfalls noch Änderungen anstehen, wird früher oder später jedes Unternehmen damit konfrontiert sein und im Idealfall auch davon profitieren.

Woher kommen die Daten? Vor allem im Bereich „Environmental“ müssen viele neue Kennzahlen berichtet werden.

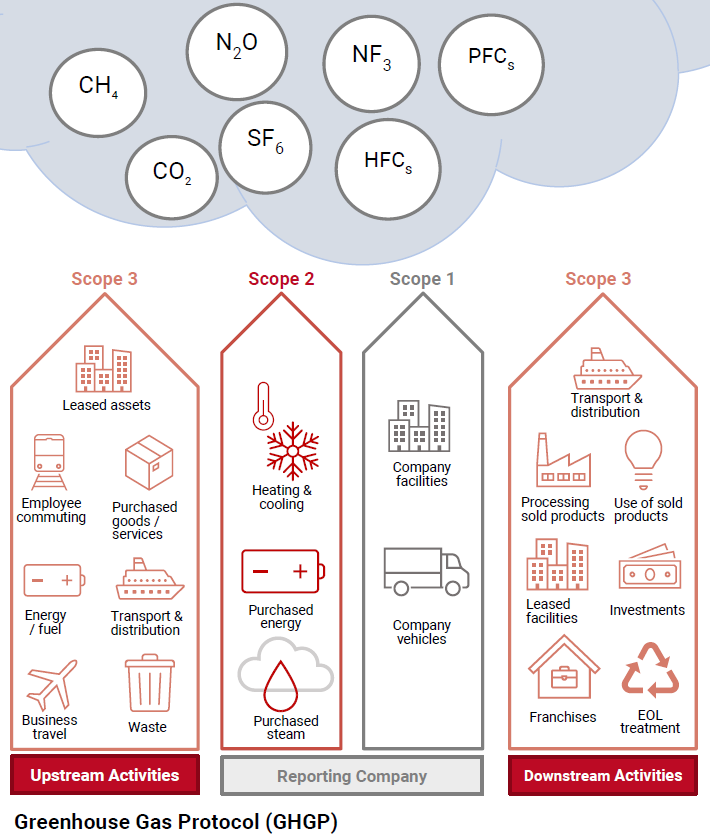

Es kommen, wie bereits oben skizziert, Daten aus vielen unterschiedlichen Bereichen zum Tragen. Wie genau man diese Daten erfasst hängt vom Unternehmen und von der Branche ab. Produzierende Unternehmen mit hohem Energieverbrauch (z. B. Gießereien) haben einen anderen Schwerpunkt als Automobilzulieferer, die zum Beispiel auch konkrete Vorgaben von ihren Kunden bekommen. Oder Firmen mit einem großen Fuhrpark möchten vielleicht Fahrzeugdaten, wie Kilometerleistung und Verbrauch detaillierter verfolgen. So muss man jedes Unternehmen individuell betrachten und analysieren, wie die benötigten Daten effizient erfasst und gesammelt werden können. Der Berichtsumfang durch die CSRD ist hoch. Unter anderem ist die Erfassung der Treibhausgasemissionen sehr umfangreich. Die Berichterstattung muss in Zukunft in drei sogenannten „Scopes“ erfolgen.

Grundsätzlich wird in CSRD in Bereiche, sogenannte Scopes unterteilt:

Scope 1 sind direkte Einflüsse des Unternehmens auf den Klimawandel, die während der Produktion entstehen.

Scope 2 sind indirekte Einflüsse des Unternehmens, die durch zugekaufte Energie entstehen. Hier kommen somit bereits die eigenen Lieferanten ins Spiel.

Scope 3 geht noch viel weiter. Hier werden alle vorgelagerten (sogenannte Upstream Aktivitäten) und nachgelagerten (Downstream) Prozesse mit einberechnet. Sogar der Energieverbrauch, der produzierten Waren im Produktlebenszyklus muss beachtet werden.

Ist das ERP-System als Datenquelle wichtig?

Das ERP-System ist in vielen Unternehmen der zentrale Datenspeicher. Hier findet man Lieferanten- und Bestellinformationen, Produktdaten, Fertigungsverfahren, Verkaufs- und Versanddaten und vieles mehr, was je nach Unternehmen und Branche wichtig für das CSRD Reporting ist. Insofern ist das ERP-System als Datenquelle in den meisten Fällen gesetzt. Vorteil ist, dass im ERP-System in der Regel auch aktuelle und verlässliche Daten zu finden sind, da hier das operative Geschäft abgebildet wird. Hier muss man sich lediglich um den Zugriff auf die Daten kümmern, was aber bei modernen ERP-Systemen kein Problem darstellen sollte.

Wie muss die Infrastruktur arbeiten, um CSRD-relevante Daten effizient zu verarbeiten?

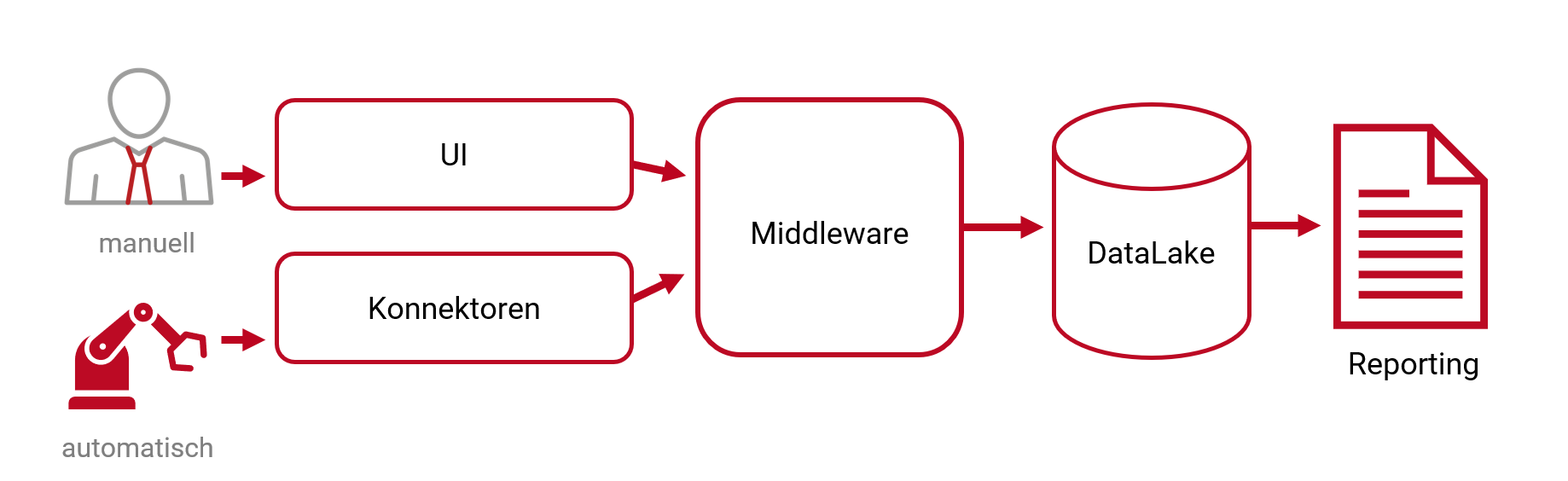

Wie bereits skizziert müssen die Daten an einer Stelle zusammenlaufen, um dann fürs Reporting wieder verwendet zu werden. Im Gegensatz zu strukturierten Unternehmensdaten, wie sie zum Beispiel in ERP-Systemen verwaltet werden, kommt für das CSRD Reporting nur eine unstrukturierte Datenbank in Frage, da sehr viele unterschiedliche Datenstrukturen erfasst werden müssen. Eine Standard-SQL-Datenbank würde hier schnell an ihre Grenzen kommen. Grundsätzlich haben wir hier folgende Komponenten:

Zielsetzung und Tracking in CSRD – wo geht die Reise hin?

Grundsätzlich sollte das CSRD Reporting nicht auf die Erfüllung der gesetzlichen Vorgaben reduziert werden. Die Daten, wie zum Beispiel der Energie- und Ressourcenverbrauch können helfen, um Erfolg von Maßnahmen zur Optimierung auszuwerten. Auch als Basis für Unternehmensentscheidungen zur Effizienz und Kostenreduktion können die entstandenen Daten herangezogen werden. Durch die steigende Relevanz von Nachhaltigkeit bei vielen Marktakteuren kann sich ein Unternehmen durch eine gute Nachhaltigkeitsberichterstattung und nachhaltige Aktivitäten entsprechend attraktiv positionieren.

Wie geht man CSRD nun pragmatisch an?

Es gibt hier zwei Bereiche, über die man sich Gedanken machen muss:

Technik: die Sammlung der Daten muss mit einem entsprechenden Konzept umgesetzt werden. Die oben genannten Komponenten UI, Middleware, DataLake und Reporting sollten idealerweise aus einem Guss entstehen. Wir hier mit vielen verschiedenen Technologien und Konzepten gearbeitet, so wird das mittelfristig zum Problem. Das Setup sollte also vor dem Start gründlich durchdacht werden, und gegebenenfalls mit externer Hilfe umgesetzt werden.

Organisation: Auch organisatorisch ist einiges zu erledigen. Zu Beginn eines solchen Projekts steht eine Wesentlichkeitsanalyse, die prüft, in welchen Bereichen das Unternehmen einen wesentlichen Einfluss auf Nachhaltigkeitsaspekte hat. Im nächsten Schritt wird das dann als Projekt aufgesetzt – mit entsprechend rückwärts terminierter Timeline. Die wichtigste Frage, die sich hier stellt: kann das im Haus durch einen Mitarbeiter mit entsprechender Ausbildung und Erfahrung erledigt werden und hat dieser Mitarbeiter auch die dazu notwendige Zeit, sich intensiv darum zu kümmern. Eine Alternative ist ein extern beauftragter Spezialist, der zusammen mit Ihnen und ihren Mitarbeitern die benötigten Daten erfasst, analysiert und in einen CSRD Report überführt. Das Ziel: mit Mittelstandsansatz zum schlanken Nachhaltigkeitsreporting.