CSRD – CSR-Berichtspflicht der EU

CSRD und ESG: Was Sie heute schon zum Nachhaltigkeitsreporting wissen sollten

Inhalt

Die CSR-Berichtspflicht beginnt für betroffene Unternehmen bereits ab dem Jahr 2024

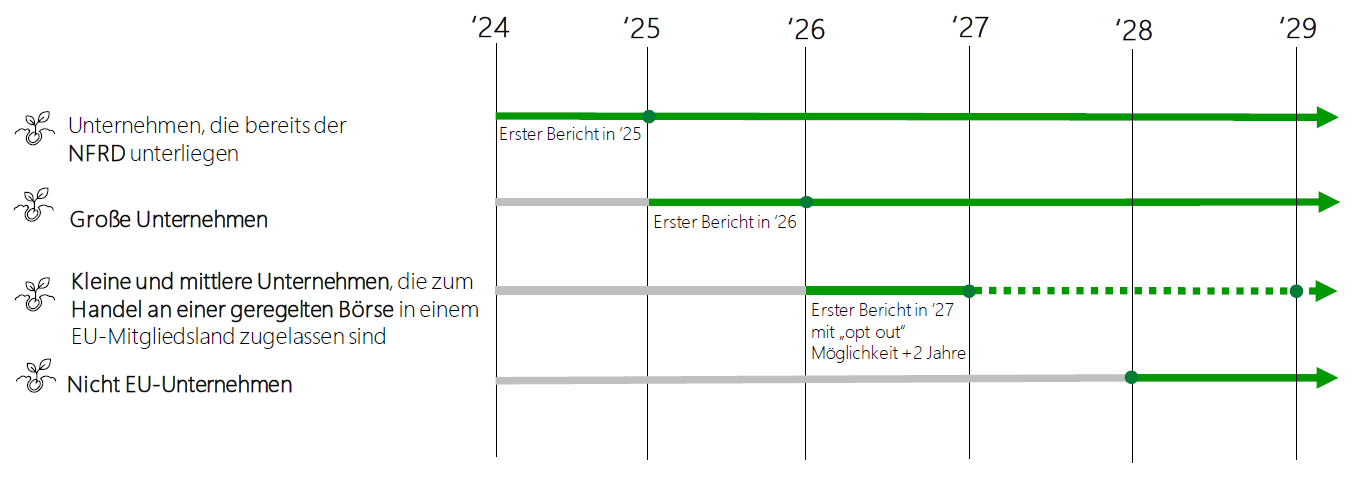

Die CSRD Timeline

Die CSR-Berichtspflicht der EU beginnt für betroffene Unternehmen bereits ab 2024. So beginnt die Berichtspflicht in 2024 zunächst für die Unternehmen, die bereits der NFRD (Non-Financial Reporting Directive ) unterliegen. Dies sind meist Kapitalgesellschaften, Versicherungen oder Kreditinstitute. Der erste Bericht für diese Gruppe für 2024 erfolgt dann also 2025.

Ab 2026 folgen (für das Berichtsjahr 2025) große Unternehmen, welche zwei dieser drei Kriterien erfüllen:

- Bilanzsumme > 20 Mio. €

- Nettoumsatzerlöse > 40 Mio. €

- Durchschnittliche Anzahl an Beschäftigten des Geschäftsjahres > 250

Ab 2027 greift die CSR-Berichtspflicht (rückwirkend für Berichtsjahr 2026) dann ebenfalls für kleine und mittlere Unternehmen (KMU), die zum Handel an einer geregelten Börse in einem EU-Mitgliedsland zugelassen sind. Es müssen zwei der drei folgenden Merkmale erfüllt sein:

- Bilanzsumme > 350.000 €

- Nettoumsatzerlöse > 700.000 €

- Durchschnittliche Anzahl an Beschäftigten während des Geschäftsjahres > 10

Ab dem Jahr 2028 wird die CSR-Berichtspflicht (rückwirkend auf das Jahr 2027) auch für Nicht-EU-Unternehmen relevant, die in der EU einen Umsatz von > 150 Mio. € machen.

Die Indirekte Berichtspflicht ergibt sich daraus, dass Kunden mit Marktmacht Druck auf ihre Zulieferer ausüben. Die separaten Standards, die für kleinere Unternehmen entwickelt werden, werden freiwillig sein.

Zeitlicher Ablauf CSRD Reporting

Dabei ist zu beachten, dass die Strukturen schon vor Beginn des ersten Berichtsjahres geschaffen werden müssen, sodass zum 1.1. relevante Daten erhoben werden können!

Die Auswirkungen der CSRD

Unternehmensstrategie: Die Auswirkungen der CSRD wird die Unternehmen in den unterschiedlichsten Bereichen treffen. Es muss zum Beispiel überlegt werden, inwiefern die Unternehmensstrategie nachhaltig und somit zukunftsfähig ist. Im Umkehrschluss muss dann an den betroffenen Stellen nachgebessert werden.

Datenhaltung: Im Bereich Datenhaltung muss klar sein, welche Daten überhaupt benötigt werden und wie diese Daten erhoben werden können. Die Erhebung & Aufbereitung von Nachhaltigkeitsdaten macht erst die Potenziale des Unternehmens sichtbar.

Betrieb: Im laufenden Betrieb geht es viel um Ressourcen, vor allem für fertigende Unternehmen. Hier sollte erörtert werden wie Ressourcen eingespart und somit Kosten gesenkt werden können.

Dabei soll die CSRD einen regulatorischen Impuls geben, um die Nachhaltigkeit im eigenen Unternehmen zu überdenken und einen Anreiz geben sich zukunftsfähig aufzustellen.

Der ESRS gibt Unternehmen vor, welche Nachhaltigkeitsinformationen im Lagebericht veröffentlicht werden müssen.

Datenbereich und Scopes CSRD

In sogenannten Scopes wird die CSRD in verschiedene Bereiche unterteilt, aus der die Daten einfließen. Diese Scopes gelten für die Treibhausgasbilanz:

In Scope 1 sind die direkten Einflüsse des Unternehmens auf den Klimawandel zusammengefasst, die z.B. während der Produktion entstehen.

Scope 2 sind indirekte Einflüsse des Unternehmens, die durch zugekaufte Energie, etc. entstehen. Damit wird schnell klar, dass hier auch Lieferanten ins Spiel kommen.

Der Scope 3 geht noch viel weiter. Es werden alle vorgelagerten (die sogenannten Upstream Aktivitäten) und nachgelagerten (Downstream) Prozesse mit einberechnet. Sogar der Energieverbrauch, der produzierten Waren im Produktlebenszyklus muss beachtet werden.

CSRD: mit Mittelstands-Ansatz zum schlanken Nachhaltigkeitsreporting

Wir stehen als kompetenter Partner im Bereich CSRD und Nachhaltigkeitsreporting zur Seite.

Dabei kommt alles aus einer Hand: Wir bieten die passenden Softwarelösungen sowie Schnittstellen zu bereits bestehenden Softwares in Ihrem Unternehmen. Geben Hilfe bei der Datenanalyse, sowie fachliche Beratung zu den rechtlich geltenden Bestimmungen und Expertise im Reporting. Unsere Kompetenz bildet die Grundlage für ein korrektes und fundiertes Nachhaltigkeitsreporting.

Lassen Sie uns heute noch über Ihre Anforderungen sprechen und finden Sie Ihren Einstieg in die Corporate Social Responsibility!

Begriffe / FAQ zu CSRD

Was bedeutet CSRD? Und was ist eigentlich ESG? Wo findet man die Vorschriften zum Nachhaltigkeitsreporting? Und wer hat überhaupt eine Berichtspflicht?

Als Bilanzsumme ist die Summe aller bilanzierten Vermögensgegenstände (Aktiva) beziehungsweise die Summe aller Kapitalpositionen (Passiva) zum jeweiligen Bilanzstichtag. In einer Bilanz ist die Summe der Aktiva und Passiva immer identisch. Die Bilanz für ein Unternehmen wird am Ende des Geschäftsjahres erstellt.

Abkürzung für Corporate Sustainability Reporting Directive – Die EU-Taxonomie, die CSRD und die SFDR sind Teil eines größeren EU-Rahmens für nachhaltige Finanzen, der zudem Nachhaltigkeitsfaktoren auf verschiedenen Ebenen der Wirtschaft mit einbezieht.

CSR-RUG beschreibt das CSR-Richtlinie-Umsetzungsgesetz. Dies ist die deutsche gesetzliche Grundlage zur Umsetzung der CSR NFI-Richtlinie. Die CSRD wird in Deutschland durch dieses Gesetzt umgesetzt.

ESG ist kurz für Environmental, Social and Governance. Steht also für Umwelt, Soziales und Unternehmensführung.

Auf Basis der Kriterien aus diesen drei Bereichen kann die Nachhaltigkeit eines Unternehmens bewertet werden.

Die ESRS sind die European Sustainability Reporting Standards. Diese Standards umreißen die Anforderungen für eine detaillierte Unternehmensberichterstattung zu Umwelt-, Sozial- und Governance-Themen (ESG).

Die EU-Kommission bildet die Exekutive der EU und ist somit das ausführende Organ der Europäischen Union.

Eine Taxonomie ist ein einheitliches Verfahren oder Klassifikationsschema mit dem Objekte nach bestimmten Kriterien klassifiziert und eingeordnet werden können. Bei der EU-Taxonomie handelt es sich um ein Regelwerk zur Definition von Nachhaltigkeit.

KMU ist die Abkürzung für kleine und mittlere Unternehmen. Darunter fallen i.d.R. alle Unternehmen unter 250 Beschäftigten und mit einem Jaresumsatz von bis zu bis 50 Mill. €

Non Financial Reporting Directive – beschreibt weitestgehend die Pflicht zur Nachhaltigkeitsberichterstattung. Sie verpflichtet zur Berichterstattung bezüglich Umwelt, Sozialem und Arbeitnehmern und dient der Korruptionsbekämpfung sowie der Einhaltung der Maßnahmen zur Achtung der Menschenrechte. Sie betrifft vor allem Unternehmen mit mehr als 500 Beschäftigten sowie Versicherungen und Banken. Der Vorschlag für die Corporate Sustainability Reporting

Directive (CSRD) soll die Non-Financial Reporting Directive (NFRD) ablösen. Die NFI (= Non-Financial-Information Richtlinie) war Vorläufer-Richtlinie in der EU zur CSRD und fand ihre Erstanwendung im Jahr 2017.

Jetzt das Thema CSRD gemeinsam mit uns angehen: Kontaktieren Sie uns noch heute!

Jetzt Kontakt aufnehmen

Michael Raber

General Manager